Tutti i segreti ed i miei consigli per affrontare la richiesta di conto termico e detrazioni fiscali senza brutte sorprese.

- Home

- Servizi

- Conto Termico

- Che cos’è

- Come funziona

- Esempi

- Bando Regione Piemonte – Sostituzione generatori alimentati a biomassa

- Bando Regione Emilia Romagna – Sostituzione generatori alimentati a biomassa

- Bando Regione Lombardia 2024 – Impianti innovativi a biomassa

- Bando Stufe 2025 – Regione Veneto

- Regione Veneto – Bando Impianti Termici Civili Imprese 2024-2025

- Bando Regione Campania – Sostituzione di generatori di calore a biomasse

- Bando Regione Umbria – Sostituzione impianti di riscaldamento civile a biomassa

- Bando Provincia autonoma Trento 2025 – Sostituzione di impianti a biomassa

- Bando Regione Puglia – Sostituzione generatori alimentati a biomassa

- Bando Regione Lazio – SOSTITUZIONE DI IMPIANTI TERMICI INQUINANTI

- Bando stufe e camini biomassa – Friuli Venezia Giulia

- Detrazioni Fiscali

- Superbonus 2024/2025 – altri bonus – “Risposte Interpelli Agenzia delle Entrate”

- Superbonus 110% 2023 – ed altri bonus – “Risposte Interpelli Agenzia delle Entrate”

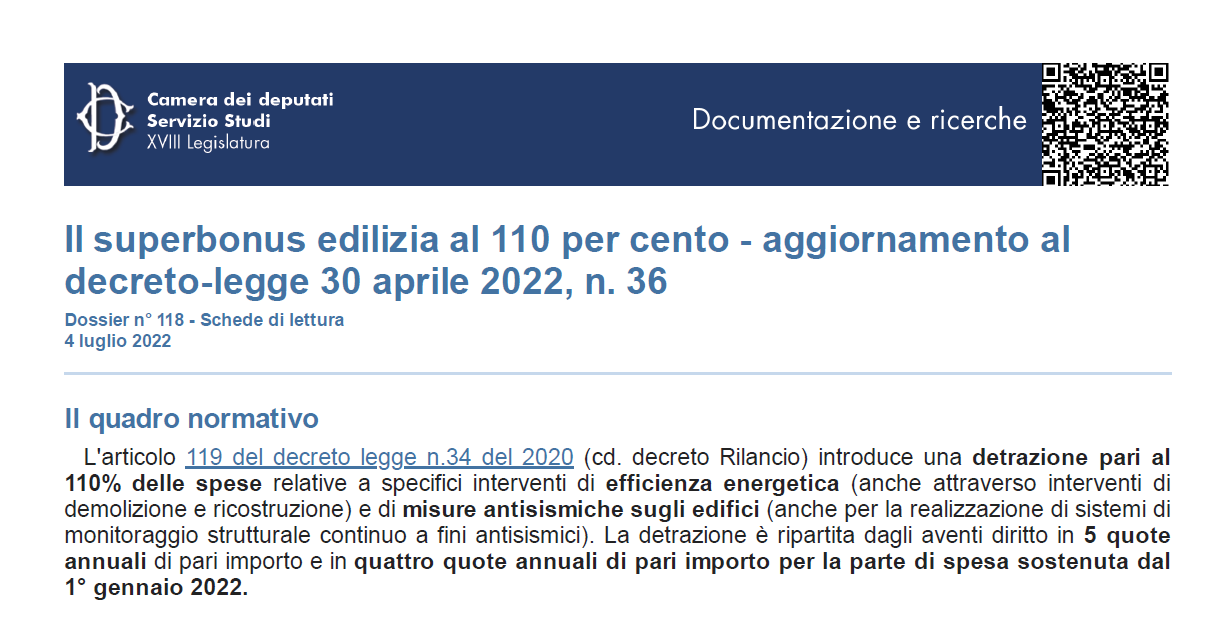

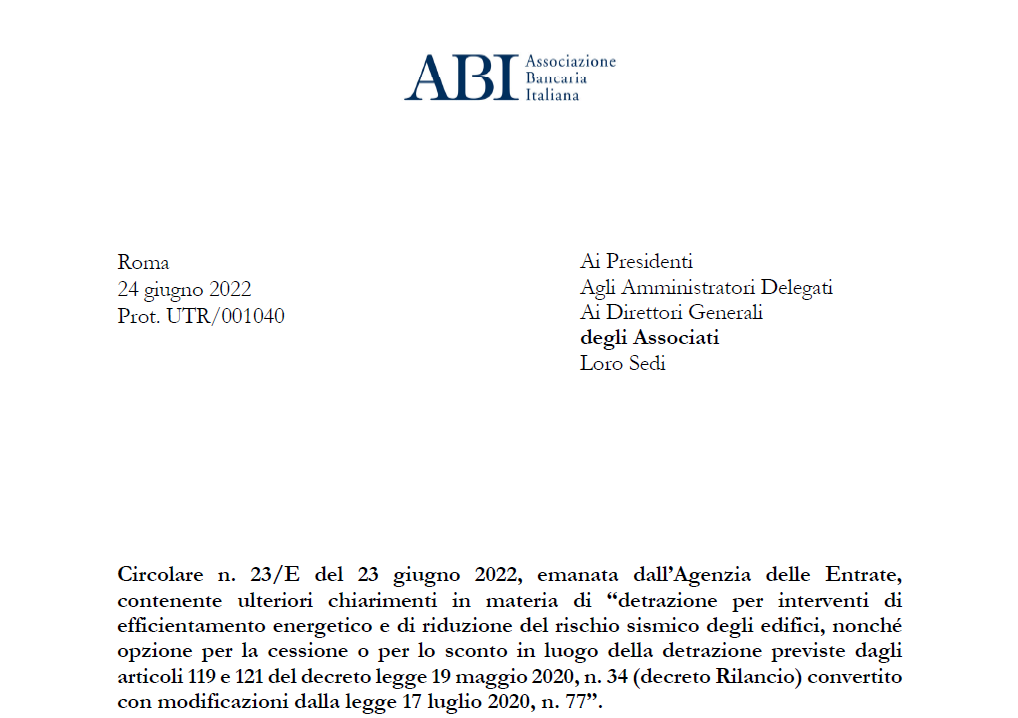

- Superbonus 110% (2022)

- Superbonus 110% (2021)

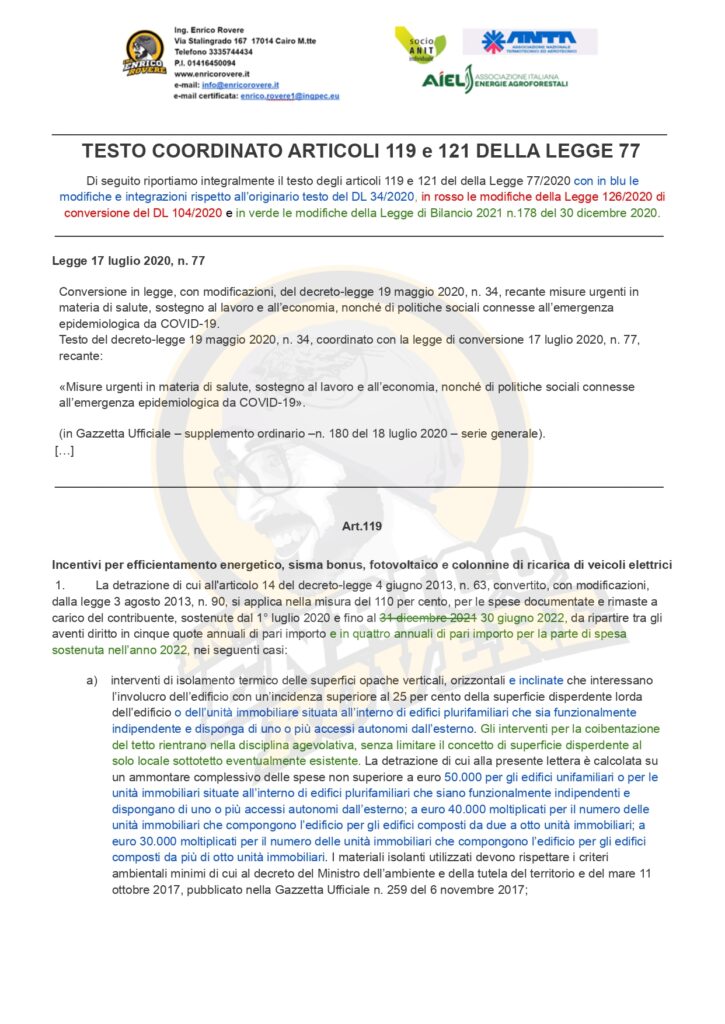

- Superbonus 110% (2020)

- Bonuscasa – Ristrutturazione Edilizia

- Ecobonus

- Bonus mobili

- Bonus risparmio idrico

- Bonus acqua potabile

- Bonus Verde – Giardini

- Bonus Alberghi

- Bonus facciate

- Legge di bilancio (2020)

- Sconto diretto (2019)

- Blog