- Home

- Servizi

- Conto Termico

- Che cos’è

- Come funziona

- Esempi

- Bando Regione Piemonte – Sostituzione generatori alimentati a biomassa

- Bando Regione Emilia Romagna – Sostituzione generatori alimentati a biomassa

- Bando Regione Lombardia 2024 – Impianti innovativi a biomassa

- Bando Stufe 2025 – Regione Veneto

- Regione Veneto – Bando Impianti Termici Civili Imprese 2024-2025

- Bando Regione Campania – Sostituzione di generatori di calore a biomasse

- Bando Regione Umbria – Sostituzione impianti di riscaldamento civile a biomassa

- Bando Provincia autonoma Trento 2025 – Sostituzione di impianti a biomassa

- Bando Regione Puglia – Sostituzione generatori alimentati a biomassa

- Bando Regione Lazio – SOSTITUZIONE DI IMPIANTI TERMICI INQUINANTI

- Bando stufe e camini biomassa – Friuli Venezia Giulia

- Detrazioni Fiscali

- Superbonus 2024/2025 – altri bonus – “Risposte Interpelli Agenzia delle Entrate”

- Superbonus 110% 2023 – ed altri bonus – “Risposte Interpelli Agenzia delle Entrate”

- Superbonus 110% (2022)

- Superbonus 110% (2021)

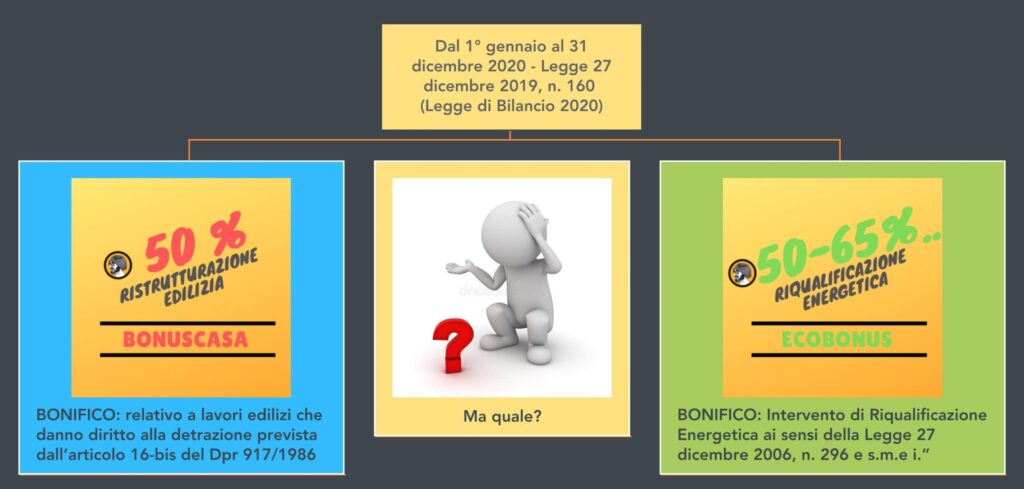

- Superbonus 110% (2020)

- Bonuscasa – Ristrutturazione Edilizia

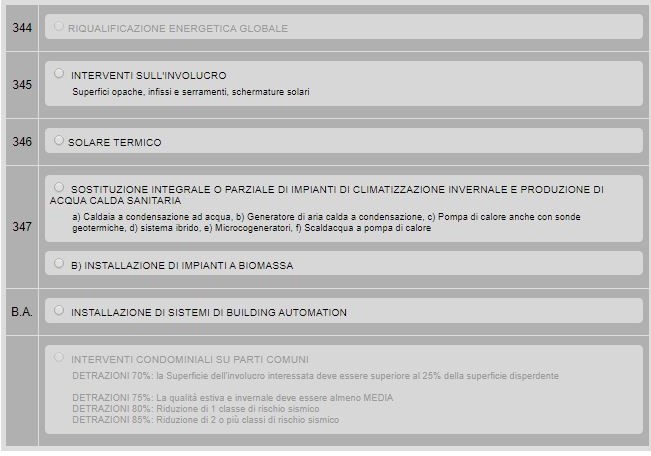

- Ecobonus

- Bonus mobili

- Bonus risparmio idrico

- Bonus acqua potabile

- Bonus Verde – Giardini

- Bonus Alberghi

- Bonus facciate

- Legge di bilancio (2020)

- Sconto diretto (2019)

- Blog

3 Comments

ciao, io sto andando pazzo perchè non riesco a calcolare esattamente la mia capienza. Nessuno nel web parla di 730 e di relativi righi dove individuare la capienza fiscale. Sarebbe bello da parte tua aggiungere questo capitolo, in modo da chiarire per bene questo punto che tanti biasimano. Lo so che si dovrebbe andare dal commericliasta di fiducia, ma viste la tua esperienza e immense fonti di dati, praticamente questa è l’unica parte che manca al sito!

Complimenti copmunque !!

Renzo S.

la ringrazio della fiducia .. ma è lavoro di altre figure professionali…. 🙂 ad ognuno il suo .. è giusto così

già troppo spesso succede il contrario e no faccio parte di quelli