- Home

- Servizi

- Conto Termico

- Che cos’è

- Come funziona

- Esempi

- Bando Regione Piemonte – Sostituzione generatori alimentati a biomassa

- Bando Regione Emilia Romagna – Sostituzione generatori alimentati a biomassa

- Bando Regione Lombardia 2024 – Impianti innovativi a biomassa

- Bando Stufe 2025 – Regione Veneto

- Regione Veneto – Bando Impianti Termici Civili Imprese 2024-2025

- Bando Regione Campania – Sostituzione di generatori di calore a biomasse

- Bando Regione Umbria – Sostituzione impianti di riscaldamento civile a biomassa

- Bando Provincia autonoma Trento 2025 – Sostituzione di impianti a biomassa

- Bando Regione Puglia – Sostituzione generatori alimentati a biomassa

- Bando Regione Lazio – SOSTITUZIONE DI IMPIANTI TERMICI INQUINANTI

- Bando stufe e camini biomassa – Friuli Venezia Giulia

- Detrazioni Fiscali

- Superbonus 2024/2025 – altri bonus – “Risposte Interpelli Agenzia delle Entrate”

- Superbonus 110% 2023 – ed altri bonus – “Risposte Interpelli Agenzia delle Entrate”

- Superbonus 110% (2022)

- Superbonus 110% (2021)

- Superbonus 110% (2020)

- Bonuscasa – Ristrutturazione Edilizia

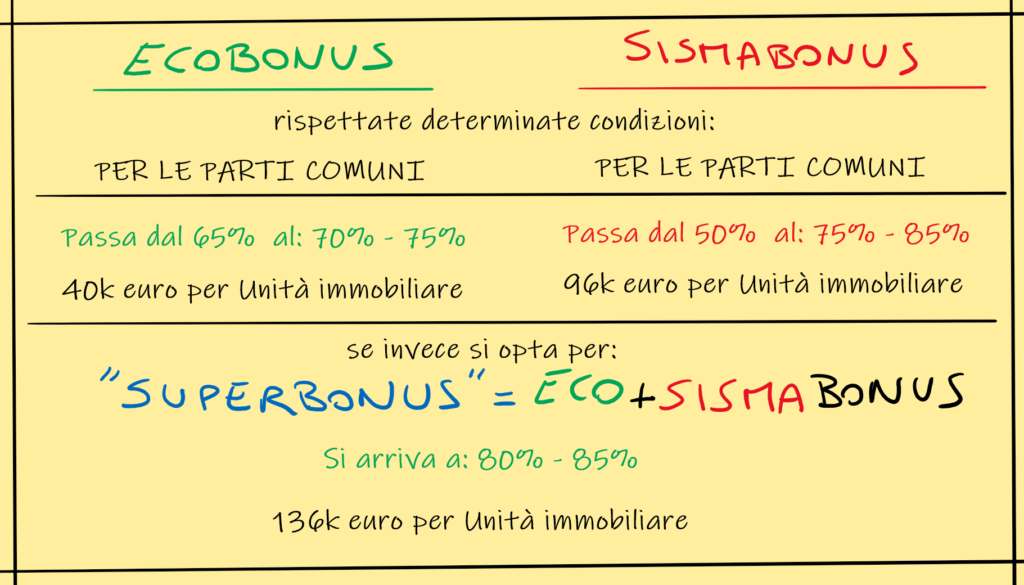

- Ecobonus

- Bonus mobili

- Bonus risparmio idrico

- Bonus acqua potabile

- Bonus Verde – Giardini

- Bonus Alberghi

- Bonus facciate

- Legge di bilancio (2020)

- Sconto diretto (2019)

- Blog

3 Comments

Buongiorno ingegnere,

sono un collega, la seguo da qualche anno, i suoi contenuti mi sono stati molto utile nella mia professione.

Sto trattando un intervento in un condominio minimo e valutando l’accesso al C.T. 2.0, avendo dubbi sull’applicabilità, ho contattato per 2 volte l’assistenza, le riporto la mia seconda richiesta:

“Buonasera, con segnalazione (chiusa) n. S003005324, avevo chiesto se, eseguendo una riqualificazione impianto in un condominio minimo, ovvero non costituito formalmente, senza nomina di amministratore, ma composto da n.2 unità immobiliari intestate a 2 soggetti diversi, fosse possibile richiedere un incentivo per l’intervento 2.A – Sostituzione di impianti di climatizzazione con impianti a pompa di calore fino a 2.000 kW; mi è stato risposto che “nella sostituzione di generatori condominiali con generatori che rimangono condominiali, la richiesta deve essere presentata dal condominio ufficiale dotato di conto corrente, allegando il verbale di assemblea”. La risposta non mi è chiara, intende dire che l’incentivo conto termico non è possibile per un condominio non costituito formalmente? Oppure se, come anche per le classiche detrazioni fiscali, uno dei condomini si incarica di rappresentare il condominio, dietro mandato verbalizzato, e procedere con tutti gli atti necessari all’erogazione dell’incentivo? Resto in attesa di un gentile riscontro.”

e la seconda risposta del GSE:

“Gentile utente,

come già comunicato, per la sostituzione di generatori condominiali con generatori che rimangono condominiali, non è possibile presentare richiesta di incentivi Conto Termico per un condominio non costituito formalmente.

Saluti

GSE spa”.

Mi sembra che questo sia completamente discorde con la logica delle detrazioni/agevolazioni per condomini minimi e quanto affermato nel suo articolo;

potrebbe darmi conferma di aver avuto riscontri positivi in pratiche di questo tipo?

La ringrazio in anticipo,

saluti.

ing. Alfonso MOFFA

Via Piero Pietrunti n.30

Ripalimosani (CB)

Buongiorno!

Ho spiegato io questa cosa al gse molti anni fa

si procede come per le detrazioni

quella risposta la ha data uno che come quasi sempre ne sa meno di chi fa le domande